|

保険料 |

|

|

| |

|

|

| |

健康保険は、加入した被保険者全員で収入に応じた保険料を負担する仕組みとなっています。

具体的な金額は、下記図式のように求められ、これを被保険者と事業主で負担します。

被扶養者がいてもいなくても、金額には影響ありません。

保険料は月単位で計算され、原則として翌月の給与から控除されます。

賞与の保険料は、その都度、賞与額から控除されます。

また、産前産後休業や育児休業中は申出により保険料が免除されます。 |

|

|

| |

| ■ 令和8年度の保険料率 |

|

|

|

令和8年4月分 |

令和8年5月分~ |

| ①健康保険料率 |

102.80/1000 |

101.80/1000 |

| ②子ども・子育て支援金率 |

2.30/1000 |

2.30/1000 |

| ③介護保険料率 |

16.20/1000 |

16.20/1000 |

40歳~64歳の

保険料率

①+②+③ |

被保険者 |

60.15/1000 |

59.65/1000 |

| 事業主 |

61.15/1000 |

60.65/1000 |

| 合計 |

121.30/1000 |

120.30/1000 |

40歳未満・

65歳以上の

保険料率

①+② |

被保険者 |

52.05/1000 |

51.55/1000 |

| 事業主 |

53.05/1000 |

52.55/1000 |

| 合計 |

105.10/1000 |

104.10/1000 |

|

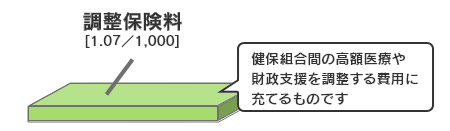

※健康保険料率=一般保険料率+調整保険料率

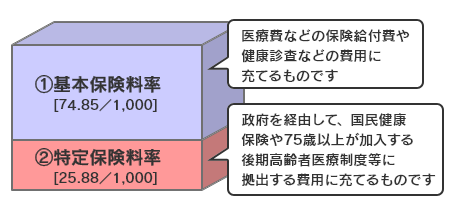

※一般保険料率=基本保険料率+特定保険料率 |

|

|

一

般

保

険

料

率

|

|

|

| |

|

| |

| ■ 標準報酬月額とは? |

| 標準報酬月額とは、おおまかにいえばその人の「平均月収」です。保険料や保険給付額を算出する際に毎回計算し直すのは大変なので、毎年4~6月の賃金(通勤手当や各種手当を含む)の平均額をもって種々の計算にあてているのですが、その平均額を「標準報酬月額」と呼ぶのです。だから、月によって賃金にバラツキがあっても、天引きされる保険料は同額というわけです。

標準報酬月額は報酬金額によって段階的に50の等級に分けられており、たとえば賃金が250,000~270,000円未満の範囲にあるとすれば、その人の標準報酬月額は260,000円ということになります。 |

|

| |

| ■ 入社したての人の標準報酬月額はどうやって決めるの? |

| |

| 次のように決めます。 |

| A)月給・週給の場合 |

B)日給・時間給、出来高給、請負給等の場合 |

その報酬の額を月額に換算した額

|

その事業所で前月に同じような業務に従事し、かつ、同じような報酬を受けた人の報酬の平均額 |

|

| ※AおよびBに該当する報酬を受ける場合には、それぞれの方法により算定した額の合算額 |

|

| |

| ■ 改定について詳しく知りたい!

|

標準報酬月額は、入社したときに決められるほか、毎年見直しが行われますが、給与が大幅に変動したときも随時見直されます。

- 資格取得時決定(入社時):初任給を基礎に決めます。

- 定時決定(1年に1回):4・5・6月の3ヵ月の給与の平均額を標準報酬月額等級表に当てはめ、その年の9月から翌年8月までの標準報酬月額を決定します。

- 随時改定(大幅変更時):昇給や降給があったときなど、給与が大幅に変わったときに決め直します。

- 産前産後および育児休業等を終了した際の改定:休業終了後給与に変動があったが、随時改定に該当しない場合でも、被保険者の申出によって標準報酬月額を改定することができます。

|

|

| |

| ■ 標準賞与額とは? |

賞与等から1,000円未満を切捨てた額のことで、これに保険料率を乗じた額が賞与等から保険料として天引きされます。年度あたり累計で573万円を超えて支給された場合は、573万円超の部分は保険料がかかりません。

なお、ここでいう「賞与等」とは、被保険者が労働の対償として、年間を通じて支給回数が3回までの賞与等のことを指します。年間4回以上支給される賞与等は、算定基礎届等での標準報酬を決定するときの報酬に含まれ、通常の保険料算出の基礎となります。 |

|

| |